|

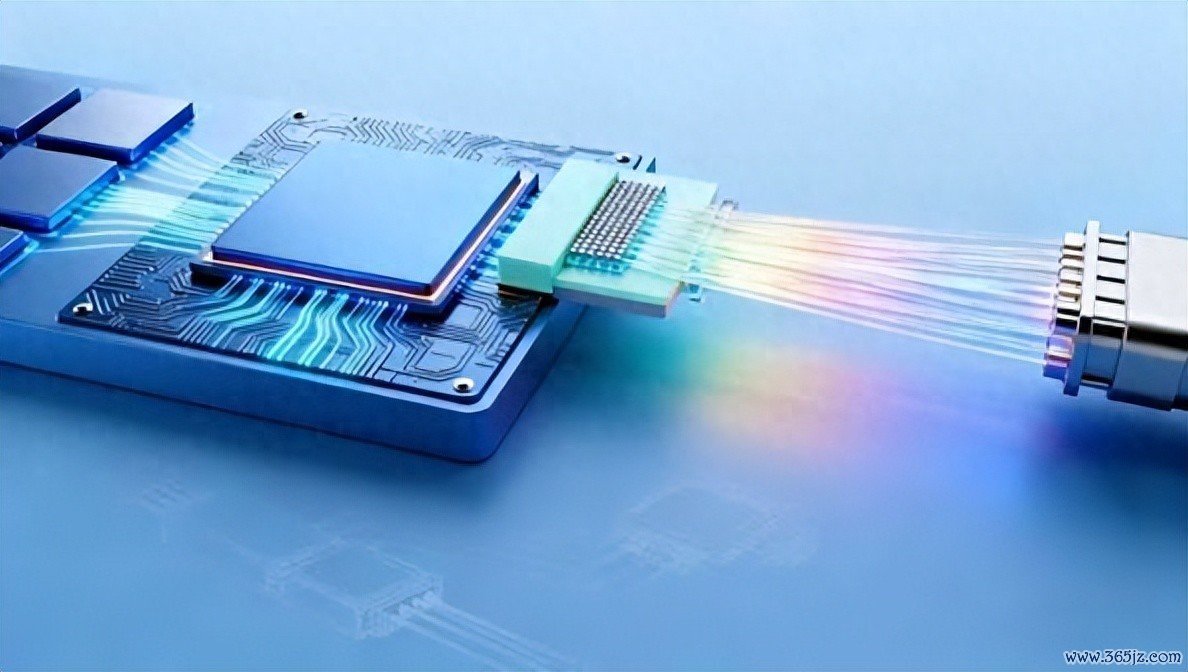

一、一场由独家玩家燃烧的立异 每一次时刻立异,背后王人需要一个不计成本的推手。共封装光学(Co-Packaged Optics,CPO)这场被商讨了快要十年的变革,今天能从论文走向产线,最关节的那只手,简直不错详情地写下一个名字:英伟达。 在2025年3月的GTC大会上,黄仁勋发布了两款CPO交换机:Spectrum-X Photonics以太网交换机与Quantum-X Photonics InfiniBand交换机,阔别赞成144×800G(2025下半年)和512×800G(2026下半年)的树立。一年之后的Computex 2026上,英伟达进一步秘书Spectrum-X以太网硅光交换机进入全面投产,称其为众人首款摄取200Gb/s SerDes的CPO以太网交换机,专为Vera Rubin平台的百万GPU AI工场想象。 从发布到全面投产,英伟达只用了一年多。 而这条时期线背后藏着一个值得追问的问题:CPO 究竟是被通盘商场的真实需求拉动出来的,照旧被一家公司的产物阶梯图硬生生推上了产线? 谜底并不简便。 来自供应链一线的声息暴露,若非云表AI升级的普遍需求带动了对CPO时刻的大范围插足,关联时刻残害的时期线可能会大幅延后。 从这一角度而言,英伟达的主动推动对通盘生态系统产生了权贵的正向带动效应。换句话说,需求是真的,但把这股需求翻译成CPO 现时就要量产这谈命题的,是英伟达一家。 二、逼出来的供应链 在主要芯片厂商中,英伟达是鼓吹CPO部署最为强势的玩家。

自2025年起,英伟达络续敦促供应商准备量产才能,并向客户强调CPO为其系统架构带来的权贵算力上风,对供应商酿成了较大压力。供应链音书东谈主士瞻望,英伟达的量产鼓吹节律将卓越其他厂商。 这种从上至下的强推,截止立竿见影。 台积电的硅光平台经过被拉动起来,台积电COUPE平台的200G微环已量产,瞻望2026年第三季度全面量产;代工巨头魏哲家亲身站台,称台积电的硅光科罚有贪图连合先进芯片工艺与SoIC 3D芯片封装,匡助英伟达把AI工场推广到100万GPU致使更多。代工端的鸿海更是把产能预期通盘上修,CPO机柜提前出货英伟达,出货量上修至2026—2027年超5万台。 整条产业链像被一只无形的手攥住,朝着合并个时期点冲刺。这便是 CPO 故事中最颠倒的地方:它不像光模块从10G、40G、100G通盘当然演进那样,由大宗客户的分布需求冉冉托起;它更像是被一个手抓界说权的链主按下了快进键。 而当一项时刻的节律由单一玩家界说,通盘生态的运谈也就被绑定在了这家公司的阶梯图上。这正是独家代理困局的中枢,郁勃是真的,但脆弱亦然真的。 三、被漠视的另一面:浸透率唯独 0.5% 把英伟达的全面投产,领略为CPO 时期依然到来,是当下最大的误读。 一份近期的产业测算说得尽头平缓:2026年是商用元年,但不是替代元年——CPO在AI光模块里的浸透率仅约0.5%,到2030年才约35%,可插拔光模块仍是完全主力。 CPO现时是增量,不是替代主力,着实非线性放量大约率要等2028—2030年。 开云足球世界杯中国官网入口也便是说,即便英伟达把自家产物按期推上产线,CPO 在通盘商场中的存在感,今天仍然约等于零头。它撑起的是英伟达我方的系统,而非通盘行业的底座。 它能跑多快,取决于英伟达的 Vera Rubin 平台需要它跑多快;它会不会宽限,也取决于英伟达的节律要不要变。 四、淌若英伟达的节律一变,会发生什么? 这正是最值得深究的假定。 历史上英伟达并非莫得治疗过节律。当一款旗舰平台的量产时点、收集架构有贪图、致使 Scale-up 与 Scale-out 的时刻采纳发生变化时,被牵动的远不啻英伟达一家的财报。 整条为 CPO 押下重注的供应链——硅光代工、先进封装、外置激光源(ELS)、光纤阵列单位(FAU)、贯穿器——王人会随之涟漪。 风险并非附耳射声。一份调研纪要列出的隐忧很具体:客户聚首度风险——前五大客户孝顺营收占比高,若英伟达GB200量产经过蔓延或中国云厂商老本开支不足预期,可能导致行业估值回调20%—30%。当一个赛谈的估值与一家公司的产物节律深度绑定,任何一次"阶梯图微调",滚球app官网下载王人可能在老本商场掀翻远超时刻层面的浪潮。 更隐讳的是供应链职权结构的重塑。 CPO 把价值从光模块厂商手中,升沉到了半导体与封装步伐。 这恰正是英伟达偏激代工伙伴最擅长的地带。有分析挈领提纲地指出:CPO是在谁的平台上作念的问题。 封装正在从制造步伐变成职权步伐,谁掌抓了封装平台,谁就决定了产业链高卑劣谁收获、谁依附、谁被淘汰。 这意味着,传统光模块龙头在 CPO 时期将濒临议价权的缩小。 CPO供应链向半导体厂商聚首,缩小了云作事提供商的议价才能,其接受度仍需栽植。当链主同期是时刻界说者、最大客户和封装平台的受益者,其余玩家便从相助伙伴悄然滑向依附者。 这种结构在景气时是高效的,在顶风时却脆弱得令东谈主不安——因为整条链莫得第二个充足强的支点。 五、为什么其他东谈主没那么急? 淌若 CPO 简直不可逆的行业末端,为什么除英伟达外的玩家,气派王人要克制得多? 博通走的是另一条路,它早已托福51.2T的CPO交换机,却同期强调可插拔生态的老练度。 中国的光模块龙头则更为审慎,针对"CPO是否会取代可插拔光模块"的发问,中际旭创回答称可插拔光模块仍具有很强的迭代才能和生命力,瞻望能按照3.2T、6.4T和12.8T的阶梯图迭代;新易盛则瞻望CPO在800G不会有哄骗,1.6T可插拔光模块依然是商场主流。 这种克制是基于对 CPO 软肋的领会领会。 CPO 最致命的问题在运维。 CPO高度集成的想象导致惊叹成本偏高,局部故障需更换通盘交换机,停机时期与运营成本远超可插拔光模块。一颗光引擎失效,可能拖垮整台上百T的交换机——这对追求极致可用性的超大范围数据中心而言,是必须用海量考据才能舍弃的费心。 与此同期,充足好的过渡有贪图正在拖慢 CPO 的替代节律。LPO、NPO等有贪图功耗较传统光模块裁减2/3且兼容现存生态,进一步减速了CPO的全面替代。 新易盛致使摄取LPO、NPO、CPO三大时刻阶梯并行布局,其LPO产物已获英伟达H100平台认证——一家公司同期押注三条路,本人就讲明了行业对CPO 一统天下的判断有何等严慎。 换句话说,当英伟达全速冲刺时,产业链的其他成员是把鸡蛋分布在好几个篮子里的。这种陪跑但不押身家的姿态,恰正是对独家代理风险最感性的对冲。 六、良率:那谈绕不外去的关 退一步说,即便英伟达念念推,CPO 能不成按期,最终仍取决于一个朴素的工程见地——良率。 供应链给出的本质并不乐不雅:2026年CPO关联产物的骨子量产范围极为有限,距离庸俗铺开仍有尽头距离。良率仍有较大栽植空间,唯独良率充足高,CPO的成本效益才能着实卓越现存有贪图。这一良率问题被产业链各方普遍认定为范围化落地的最大瓶颈。更早的调研纪要致使给出过CPO良率仅65%的悲不雅数字。 这谈关,光靠英伟达的领略推不动。它需要台积电的封装良率、需要 FAU 的自动化残害、需要外置激光源的可靠性考据——每一环王人是悠闲的物理贫寒,无法用营业谈话权强行加快。这亦然独家代理困局的另一面:链主能界说需求、能调理产能、能制造阵容,却无法替供应链承担物理定律。 七、结语 那么,回到起首的问题:CPO 能按期落地吗? 谜底是分层的。四肢英伟达自家系统的配套,2026 年的量产起步大约率能完了;但四肢通盘行业的时刻替代,它离按期还迥殊年之遥,且这段路程的快慢,被异乎寻常地系于一家公司的节律之上。 CPO 的场地是详情的——当铜缆靠近物理极限、当 AI 工场要地进百万张 GPU,光进封装简直是独一出息。但场地详情,不等于节律详情。一份深度报谈的指示值得抄在每个不雅察者的案头:这个赛谈最大的风险,是在面孔最高点,接了一个要好几年后才完了的故事。 感性的作念法,是盯住那些能被考据的硬信号,而非追赶叙事:英伟达Spectrum-X的骨子出货、台积电COUPE的良率、FAU自动化残害、ELS/TEC的国产导入、Scale-up超节点的落地——当这些从筹办变成数据,才是从主题走向功绩的着实拐点。 在那之前滚球app中国官网下载入口,CPO 仍是一场由一家公司握管、由整条供应链共同承担风险的豪赌。它很可能赢,但赢的时点和款式,抓在别东谈主手里——这,才是独家代理困局最深的那层意味。 |

备案号:

备案号: